我那一心买币的霸道总统啊 你可知萨尔瓦多在哭

萨尔瓦多采用比特币作为货币已经一年了——事情进展不顺利

去年 9 月,圣萨尔瓦多的示威者抗议该国的比特币法。 盖蒂图片社

去年 9 月,圣萨尔瓦多的示威者抗议该国的比特币法。 盖蒂图片社

在萨尔瓦多的比特币法生效前六天,马里奥·戈麦斯(Mario Gómez)被拖下车,戴上手铐并被拘留。软件开发商没有逮捕令,他在个人推特账户上向萨尔瓦多公众通报了即将成为中美洲国家官方招标的加密货币,同时质疑政府采用它的动机。戈麦斯告诉滚石杂志:“这次逮捕没有充分的理由,这让人怀疑动机相当政治化。”

2021年9月,萨尔瓦多颁布了比特币法,成为世界上第一个采用加密货币作为本国货币的国家。虽然萨尔瓦多的主要货币仍然是美元——人们可以自由使用美元——但批评人士警告说,将国家资金投入这种分散、不稳定的货币可能对该国造成毁灭性的打击,萨尔瓦多几十年前仍因内战而陷入困境,现在,一年后,威权政府继续打击公开反对比特币的公民。这些反对者说他们看到民主被摧毁,人权被暂停,他们的经济前景受到威胁,而他们的政府则胳膊肘向外拐,只为了吸引更多的富有的加密投资者。

今天,尽管努力减轻金融灾难——包括比特币支持的“火山债券”,以及一个名为“比特币城”的免税加密采矿中心的计划——比特币的价值已经暴跌,这个国家正处于崩溃的边缘拖欠其债务。国际货币基金组织一再警告萨尔瓦多,如果它想拯救其经济,就放弃比特币。“国际货币基金组织和世界银行都说,’这太冒险了’,”在达特茅斯学院教授拉丁美洲、拉丁美洲和加勒比研究的豪尔赫·奎利亚尔说。“我们不应该参与其中。” 但是,这位想出法律并将其付诸实施的加密货币总统并没有退缩。

Nayib Bukele 总统在 2021 年 11 月的拉丁比特币会议上,两个月后,他将比特币作为萨尔瓦多的官方货币。MARVIN RECINOS/AFP/GETTY IMAGES

甚至在法律生效之前,就存在问题。在 2021 年 5 月于迈阿密举行的比特币会议上,该国魅力超凡的千禧一代领导人纳伊布·布克莱 (Nayib Bukele) 总统没有告知萨尔瓦多公众他的计划,他在推特上发布了自己在赤身裸体或上厕所的情况下购买比特币的消息,并表示他将向国会发送比特币法案。Mariana Belloso 是一名独立记者,也是 Bukele 政府的目标,当她听到这一消息时感到震惊。“没有人知道内情,”她回忆起她在纽约的股票经纪人兄弟打电话确认这一消息时说。“[他问],’萨尔瓦多真的会拥有比特币吗?’ 我告诉他,‘不,你疯了。’”

当 Belloso 收看活动的直播时,她说,“我打电话给政府内部的一些消息来源,他们告诉我他们什么都不知道。” 在没有任何形式的公开辩论的情况下,比特币法被送到了国会,Bukele 的 Nuevas Ideas 党在国会享有多数席位。该法律在宣布后仅五天就通过了,在三个月后的 2021 年 9 月 7 日全面生效。

根据 Belloso 的说法,随着比特币法获得批准,Bukele 在 Twitter Spaces 上吹嘘:他的选民包括居住在国外的比特币爱好者。值得注意的是,他们只说英语。Belloso 说:“他们谈到了萨尔瓦多,想用地热能开采比特币。[萨尔瓦多]人口对此的访问权限为零。”

在Bukele 之前,萨尔瓦多的政治由两个根植于冷战的政党主导:一个是保守的 ARENA 党,另一个是左派的FMLN党。在该国从 1980 年持续到 1992 年的血腥内战中,他们的对立,造成超过 75,000 人丧生。这是该国近期历史上的两极分化和创伤性事件,批评人士说,Bukele 打着团结的幌子利用了它。Gomez 解释说:“他利用这种社会对两党的不满”,将自己展示为新的第三选择。作为一名 40 岁的前公关人员,Bukele 通过他在 Twitter 上的巨大影响力成功上台。他在竞选时穿着紧身牛仔裤和棒球帽,承诺打击腐败,并发誓要让萨尔瓦多走向未来。Bukele 成功的关键是“将自己展示为一个亲切的人物,一个人们可以与之联系、产生共鸣的人,”

但没过多久,他就获得了拉丁美洲第一位千禧一代独裁者的称号。Bukele 认为,他与特朗普关系密切——“我们都经常使用推特,所以我们相处得很好,”,并开始以这位美国前总统梦寐以求的方式行事。2020 年 2 月,他与武装士兵和警察一起冲进议会,向立法者施压,要求批准一项 1.09 亿美元的贷款,用于增加军事和执法设备。这一事件迅速而广泛地受到国际谴责,Bukele 发誓不再这样做。但他嘲笑了对他的指控,短暂地将他的推特简历更改为“世界上最酷的独裁者”。他还在美国政府中恶毒地追捕他的批评者。国会女议员诺玛·托雷斯(D-Calif。)告诉洛杉矶时报,在她在推特上称他为“自恋的独裁者”后,她受到了 Bukele 的追随者的威胁,夜里必须握着手枪才能睡着。

尽管该国大多数公民负担不起在加密货币上豪赌,但政府要求所有企业接受它。 盖蒂图片社

萨尔瓦多与其本国货币的关系反映了萨尔瓦多与其主权之间难以捉摸的关系。在过去 100 年的大部分时间里,萨尔瓦多的主要货币是colón,以克里斯托弗·哥伦布的西班牙语发音命名,以纪念该国的殖民历史。2001 年,由于经济仍因美国支持的内战而摇摇欲坠,萨尔瓦多的右翼政府采用了美元。很多人觉得美元化,就像今天比特币的采用一样,也是一个不经协商的过程。根据 Gomez的说法,“比特币唤醒了人们 [当时] 的观点——通过武力进行变革。”

这种混乱的加密货币推出的核心是有令人难以置信的错误的Chivo钱包,Chivo钱包是政府认可的官方比特币钱包,以萨尔瓦多方言命名,同时推出了 Chivo ATM。作为一项促销活动,政府承诺向下载和注册该应用程序的每个人提供 30 美元奖励,在这个国家,全职岗位的最低工资收入每月大约只有300美元。该应用从推出开始就问题重重,并成为欺诈行为的“活靶子”,在其最初的三个月里,就出现了有近千起身份盗窃的案例。

2021 年 9 月 15 日,恰逢萨尔瓦多从西班牙独立 200 周年的日子,成千上万的萨尔瓦多人走上街头抗议该法的推出。许多人举着写着“Bukele dictator”的标语,比特币符号被划掉,据报道,一些 Chivo ATM 机遭到破坏。抗议的主要口号和主题标签是“拒绝比特币”(#NoAlBitcoin)。萨尔瓦多软件开发人员和企业家 Oscar Salguero 强调,他和大多数萨尔瓦多人一样,“对技术或区块链等没有任何反对,但我们国家的比特币法案是违法的。” Salguero自称是加密货币爱好者,他也参加了游行。他说:“实际上我也有一个标语,上面写着‘反对比特币法’,”根据中美洲大学 2021 年进行的一项民意调查,十分之七的萨尔瓦多人反对比特币法。从那以后的几个月里,这些反政府游行已经成为反复发生的事件,带出了女权主义组织、工会、水卫士和学生团体。Salguero 表示,比特币法已经与社会脱节,“对赚取最低工资的人的好处是零”。

批评人士认为,“比特币城”的概念是对有限资源的不切实际使用。纳伊布·布克勒/推特

11 月,Bukele 宣布了一个名为“比特币城”的新项目,该项目将设在该国东部拉乌尼翁地区的孔查瓜火山。达特茅斯学院教授Cuéllar解释说:“由于土壤肥沃,萨尔瓦多的大多数城镇和大城市实际上都是在火山周围发展起来的,火山在很大程度上是作为萨尔瓦多人的一种生命的象征。。” 火山是该国加密高档化计划的自然主要目标。5 月,Bukele 为比特币城展示了新的 3D 渲染和立体模型。他希望这些视觉效果能吸引投资者为其建设提供资金。

当 Bukele 宣布比特币城的计划时,他也在唤起传说中的“比特币城堡”的传说。2013 年,reddit 用户 Luka Magnotta 发表了一篇帖子,声称他是来自未来的时间旅行者。在这个未来,没有中央银行,比特币的极端主义者和早期采用者像国王一样生活在有墙的城市里。其他人都在一个崩溃的社会的边缘苦苦挣扎。原本是一个关于加密货币未来的警示故事,却成了一些加密货币爱好者的理想化愿景。然而,对于萨尔瓦多来说,一个小而强大的精英阶层与大量被剥夺权利的人并列在一起挣扎求生,这就是该国历史上任何时候的故事。

为了资助这个有围墙的未来加密城市,萨尔瓦多政府希望通过其价值10亿美元的比特币支持的 “火山债券 “来吸引投资者。五十万将用于建设基础设施,另外五十万将用于购买更多的比特币。外国投资者甚至会得到快速入籍的机会。Cuéllar说:“萨尔瓦多正处于债务危机中,火山债券是政府试图 ‘偿还一些债务,使国家不至于违约 ’的方式。国际货币基金组织估计,到2026年,该国的公共债务可能超过其国内生产总值的95%。(最近,Bukele 宣布该国将回购定于2023年至2025年到期的美元支持的债券,尽管专家们说还为时过早)。

地热设施,如拉地热发电厂,占该国能源的 27%,但该国仍需进口 25% 的电力以满足需求。 亚历克斯佩尼亚/盖蒂图片社

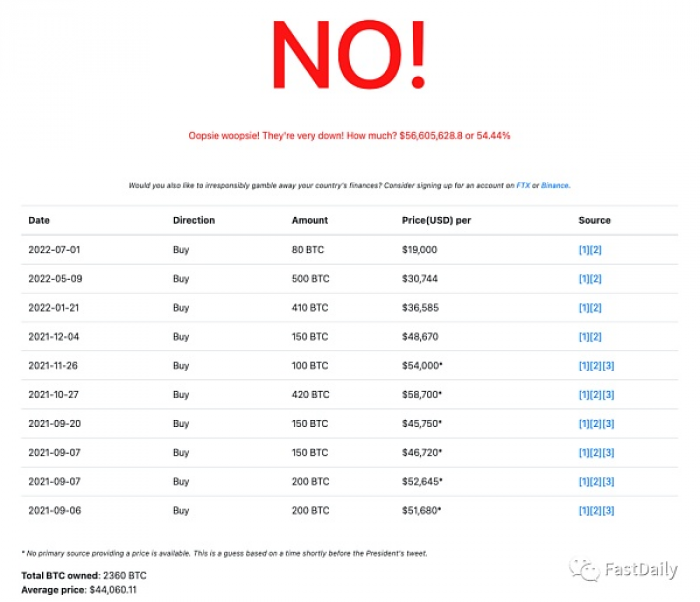

有闲人专门做了一个网站:萨尔瓦多支棱起来了吗?iselsalvadorup.com

跟踪监控该国购买比特币的时间、枚数、平均价格、亏损多少……

截止本年7月1日该国最后一次买入80枚比特币,总共拥有的比特币总数:2360 ,平均价格44,060.11 美元

迄今为止,Bukele 声称以超过 1 亿美元的价格购买了 2,400 个比特币代币。由于市场波动,政府持有的比特币价值缩水了 60%。比特币支持的火山债券的发行旨在使该国免于违约,但据报道可能由于缺乏投资者而被推迟。与此同时,萨尔瓦多的国债为 230 亿美元,其中 8 亿美元需要到 2023 年开始支付给国际货币基金组织。

比特币城的建设还需要考虑环境因素。Bukele 一直在宣传使用该国火山的地热能来利用清洁能源进行比特币开采。然而,地热能仅供应萨尔瓦多约 27% 的能源,该国仍需进口 25% 的电力以满足需求。Cuéllar 说,它仍然是一种非常昂贵的能源:“建设基础设施需要大量资本投资。因此,廉价资源仍然是化石燃料。” 建造另一个地热发电厂可能会使该国的资源紧张,因为在一个已经面临水资源短缺的国家,它需要大量的地下水。“萨尔瓦多人需要水,因为在这个国家,在一两代人之后,它的水量非常低,大多数水将进口,”Cuéllar 说。超过 600,000 名萨尔瓦多人无法获得干净的水,据预测,萨尔瓦多可能在 80 年内用完水。解决人口对水的迫切需求已退居次要地位,以促进该国的加密货币。

对于萨尔瓦多的普通人来说,比特币仍然是一个不切实际的解决方案,现在使用比特币就像在上顿不接下顿的时候还去赌博。经济学家 Carmen Tatiana Marroquín 解释说,为了投资比特币,“一个人的收入必须高于生存所需的收入,这在大多数萨尔瓦多人中是不会发生的”。如果比特币价格下跌,就像 1 月份下跌 50%,然后在 5 月份再次下跌 19% 那样,可支配收入很少的人无法承受任何损失。即使比特币的价值下跌,也没有阻止 Bukele 兴高采烈地发推文说他正在“逢低买入”,或者在价格下跌时买入更多比特币。Marroquín 认为 Bukele 政府是在拿人民的钱赌博。

Marroquín 说:“不仅 [比特币] 没有给人民带来好处,在我看来,即使萨尔瓦多国外正在就比特币进行的讨论中,我们似乎也不重要,”谈话的中心是第一世界的人,他们有致富的能力,而不是萨尔瓦多受这些变化最直接影响的人。“我们萨尔瓦多人正在进行的辩论不是关于比特币与美元,”她补充道。“这就是我们的政府闭着眼睛让我们卷入这种糟糕情况的方式。”

到目前为止,比特币在萨尔瓦多的推出就像一场慢镜头的车祸。自 2022 年 3 月以来,萨尔瓦多也卷入了一场打击帮派的战争,至少有 50,000 人被捕,引发更多关于普遍侵犯人权的报道。对于Bukele的政府来说,每天都越来越难以击败专制指控。他的内阁中至少有六人因洗钱、贩毒和破坏民主等罪名受到美国政府的制裁。随着萨尔瓦多的资金来源枯竭,比特币的实施几乎让一个国家陷入更深的政治和经济危机。曾入狱、现已流放的评论家马里奥-戈麦斯(Mario Gómez)认为,萨尔瓦多政府可能存在非法动机:“为什么要如此坚持推动显然不符合大多数人的喜好?得出的结论是,可能还有其他利益我们仍然不了解,但我毫不怀疑,随着时间的推移,我们会发现的。”

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。

版权保护: 本文由 主页 原创,转载请保留链接: https://gata-io.com//html/144.html

- 上一篇:为什么比特币将持续增长

- 下一篇:交易所的比特币余额达到四年低点,分析师预测